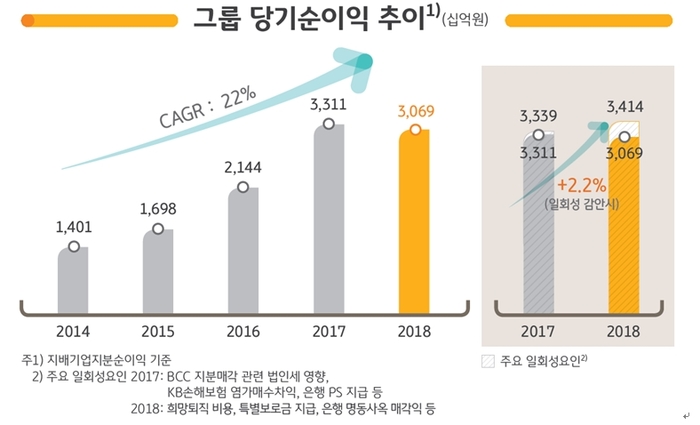

KB금융지주가 지난해 당기순이익으로 3조 689억원을 시현해 2년 연속 3조원대 실적 달성에 성공했다.

KB금융지주가 지난해 당기순이익으로 3조 689억원을 시현해 2년 연속 3조원대 실적 달성에 성공했다.

KB금융은 8일 지난해 당기순이익 3조 689억원, 4분기 순익 2001억원을 기록했다고 밝혔다. 이는 2017년 대비 7.3%, 전분기 대비 79.0% 감소한 수준이다.

지난해 실적 감소는 일회성 영향과 함께 희망퇴직 비용 및 유가증권 관련 손실 발생으로 4분기 순익이 급감한데 기인하고 있다.KB금융은 유가증권 관련 손실 확대 및 손해보험 실적 부진으로 지난해 기타영업손익 2884억원 순손실을 기록했으며, 일반관리비는 4분기 희망퇴직 비용이 확대된 영향 등으로 전년대비 6.0% 증가했다.

여기에 BCC 지분매각 관련 이연법인세 영향(1583억원)과 KB손해보험 염가매수차익 등 지분인수 관련 영향(1407억원), 올해 희망퇴직 비용(세후 2153억원), 은행명동사옥 매각익(세후 834억원), 특별보로금(세후 1341억원) 등 일효성 요인도 실적 감소에 영향을 미쳤다. 다만 일회성 영향을 제외한 경상 실적은 전년 대비 약 2.2% 증가했다.

그룹의 순이자이익과 순수수료이익도 견조한 성장세를 보였다. 순이자이익은 여신성장에 힘입어 전년 대비 8.0% 증가한 8조 9051억원을, 순수수료이익은 전년 대비 9.4% 증가한 2조 2429억원을 달성했다. 그룹과 은행의 순이자마진(NIM)도 각각 1.99%, 1.71%로 전년도 수준을 유지했다.

KB금융 관계자는 “비록 4분기 실적이 몇 가지 거액의 일회성 비용과 유가증권 관련 손실 등으로 지난 3개 분기 평균 실적을 크게 하회했으나, KB금융의 경상적인 이익체력은 견고하게 유지했다”고 평가했다.

그룹 최대 자회사인 KB국민은행은 여신성장에 따라 전년 대비 2.3% 증가한 2조 2243억원의 당기순이익을 기록했다. 4분기 당기순이익은 1450억원으로 희망퇴직 비용, 특별보로금 등 일회성 비용 증가에 따라 평균 분기 순익을 다소 하회했다.

원화대출금은 257조4000억원으로 전년말 대비 9.6% 성장했다. 부문별로는 가계대출이 전세자금대출, 우량협약대출 중심으로 전년말 대비 8.9%, 기업대출은 SOHO, 중소기업, 대기업 각 부문별로 균형있게 성장하며 전년말 대비 10.5% 증가했다.

KB증권은 1788억원의 당기순이익을 보여 전년 대비 34.2% 감소했으며, 4분기 당기순이익은 324억원 순손실을 기록했다. 4분기 순손실은 하반기 들어 금융시장 변동성 확대로 주식과 ETF 운용손실, ELS 헤지운용손실이 큰 폭으로 발생한 데 따른 결과다.

이밖에 KB손해보험과 KB국민카드는 각각 2623억원, 3292억원의 당기순이익을 기록했다.

KB손해보험은 장기보험과 자동차보험 전반적으로 손해율이 상승하고, 업계 경쟁심화로 GA 채널 지급수수료를 중심으로 사업비가 크게 증가하면서 실적이 부진했다. KB국민카드는 가맹점수수료 인하 영향에도 불구하고 캠코(KAMCO) 지분 매각 관련 일회성 이익 영향으로 실적이 전년 대비 324억원 증가했다.

조계원 기자 Chokw@kukinews.com